Detrazioni fiscali 50% e 65%

indice news >> Detrazioni Fiscali >> Detrazioni Fiscali

La Legge di Stabilità 2015 (legge n. 190 del 23 dicembre 2014) ha prorogato al 31 dicembre 2015 sia la detrazione fiscale per gli interventi di riqualificazione energetica degli edifici (detrazione 65%) che la detrazione fiscale delle spese per interventi di ristrutturazione edilizia (detrazione 50%). Dal 1º gennaio 2016, a meno di altre proroghe, l’agevolazione sarà invece sostituita con la detrazione fiscale del 36% prevista per le spese relative alle ristrutturazioni edilizie.

RISTRUTTURAZIONI EDILIZIE (DETRAZIONE 50%)

Le agevolazioni fiscali per la ristrutturazione edilizia di edifici ad uso residenziale o porzione di essi, permettono di usufruire della detrazione IRPEF del 50%, per le spese sostenute dal 26 giugno 2012 al 31 dicembre 2015, con un tetto massimo di spesa di 96.000 Euro per unità immobiliare. La detrazione deve essere ripartita in dieci quote annuali di pari importo, nell’anno in cui è sostenuta la spesa e in quelli successivi. Per ottenere l’accesso agli incentivi fiscali occorre inviare alla A.S.L. per territorio una comunicazione (con raccomandata A.R.) con informazioni su:

- committente dei lavori e ubicazione degli stessi;

- natura dell’intervento da realizzare

- dati identificativi dell’impresa esecutrice dei lavori (l’impresa deve essere in regola con il pagamento dei contributi e con gli obblighi imposti dalla normativa in materia di sicurezza sul lavoro);

- data di inizio lavori.

- causale del versamento, con riferimento alla norma (articolo 16-bis del Dpr 917/1986)

- codice fiscale del soggetto che paga

- codice fiscale o numero di partita Iva del beneficiario del pagamento.

Soggetti che possono usufruire della detrazione

Possono usufruire della detrazione sulle spese di ristrutturazione tutti i contribuenti

assoggettati all’imposta sul reddito delle persone fisiche (Irpef), residenti o meno nel territorio italiano. L’agevolazione spetta non solo ai proprietari degli immobili ma anche ai titolari di diritti reali/personali di godimento sugli immobili oggetto degli interventi e che ne sostengono le relative spese:

- proprietari o nudi proprietari;

- titolari di un diritto reale di godimento (usufrutto, uso, abitazione o superficie);

- locatari o comodatari;

- soci di cooperative divise e indivise;

- imprenditori individuali, per gli immobili non rientranti fra i beni strumentali o merce;

- soggetti indicati nell’articolo 5 del Tuir, che producono redditi in forma associata (società semplici, in nome collettivo, in accomandita semplice e soggetti a questi equiparati, imprese familiari), alle stesse condizioni previste per gli imprenditori individuali.

Lavori che possono usufruire delle agevolazioni fiscali

I lavori per la ristrutturazione ediliza di immobili residenziali o porzioni di essi, che danno accesso alle detrazioni fiscali, sono i seguenti:

- interventi di manutenzione ordinaria, manutenzione straordinaria, restauro e risanamento conservativo, ristrutturazione edilizia, effettuati su tutte le parti comuni degli edifici residenziali;

- interventi di manutenzione straordinaria, per le opere di restauro e risanamento conservativo, per i lavori di ristrutturazione edilizia effettuati sulle singole unità immobiliari residenziali di qualsiasi categoria catastale, anche rurali e sulle loro pertinenze;

- interventi necessari alla ricostruzione o al ripristino dell’immobile danneggiato a seguito di eventi calamitosi, a condizione che sia stato dichiarato lo stato di emergenza;

- interventi relativi alla realizzazione di autorimesse o posti auto pertinenziali, anche a proprietà comune;

- i lavori finalizzati all’eliminazione delle barriere architettoniche, aventi a oggetto ascensori e montacarichi;

- i lavori finalizzati alla realizzazione di ogni strumento che, attraverso la comunicazione, la robotica e ogni altro mezzo di tecnologia più avanzata, sia idoneo a favorire la mobilità interna ed esterna all’abitazione per le persone portatrici di handicap gravi. La detrazione compete unicamente per le spese sostenute per realizzare interventi sugli immobili, mentre non spetta per le spese sostenute in relazione al semplice acquisto di strumenti, anche se diretti a favorire la comunicazione e la mobilità interna ed esterna;

- interventi sugli immobili relativi all’adozione di misure finalizzate a prevenire il rischio del compimento di atti illeciti da parte di terzi. A titolo non esaustivo sono inclusi:

- rafforzamento, sostituzione o installazione di cancellate o recinzioni murarie degli edifici;

- apposizione di grate sulle finestre o loro sostituzione;

- porte blindate o rinforzate;

- apposizione o sostituzione di serrature, lucchetti, catenacci, spioncini;

- installazione di rilevatori di apertura e di effrazione sui serramenti;

- apposizione di saracinesche;

- tapparelle metalliche con bloccaggi;

- vetri antisfondamento;

- casseforti a muro;

- fotocamere o cineprese collegate con centri di vigilanza privati;

- apparecchi rilevatori di prevenzione antifurto e relative centraline.

- interventi finalizzati alla cablatura degli edifici e al contenimento dell’inquinamento acustico;

- interventi effettuati per il conseguimento di risparmi energetici, con particolare riguardo all’installazione di impianti basati sull’impiego delle fonti rinnovabili di energia (ad esempio impianti fotovoltaici per la produzione di energetica elettrica);

- interventi per l’adozione di misure antisismiche con particolare riguardo all’esecuzione di opere per la messa in sicurezza statica;

- interventi di bonifica dall’amianto e di esecuzione di opere volte a evitare gli infortuni domestici. Tra le opere agevolabili rientrano ad esempio: l’installazione di apparecchi di rilevazione di presenza di gas inerti; il montaggio di vetri anti-infortunio; l’installazione del corrimano.

- le spese per la progettazione e le altre prestazioni professionali connesse;

- le spese per prestazioni professionali comunque richieste dal tipo di intervento;

- le spese per la messa in regola degli edifici ai sensi del DM 37/2008 - ex legge 46/90 (impianti elettrici) e delle norme Unicig per gli impianti a metano (legge 1083/71);

- le spese per l’acquisto dei materiali;

- il compenso corrisposto per la relazione di conformità dei lavori alle leggi vigenti;

- le spese per l’effettuazione di perizie e sopralluoghi;

- l’imposta sul valore aggiunto, l’imposta di bollo e i diritti pagati per le concessioni, le autorizzazioni e le denunzie di inizio lavori;

- gli oneri di urbanizzazione;

- gli altri eventuali costi strettamente collegati alla realizzazione degli interventi nonchè agli adempimenti stabiliti dal regolamento di attuazione degli interventi agevolati (decreto n. 41 del 18 febbraio 1998).

ACQUISTO DI MOBILI E DI GRANDI ELETTRODOMESTICI IN CLASSE A/A+ (DETRAZIONE 50%)

Il decreto legge n. 63/2013 ha introdotto una detrazione dall’Irpef del 50% per l’acquisto di mobili (letti, armadi, cassettiere, librerie, scrivanie, tavoli, sedie, comodini, divani, poltrone, credenze, nonchè i materassi e gli apparecchi di illuminazione) e di grandi elettrodomestici, di classe non inferiore alla A+ (A per i forni), finalizzati all’arredo di immobili oggetto di ristrutturazione. La legge di stabilità 2015 ha prorogato questa detrazione fino al 31 dicembre 2015. Il principale presupposto per avere la detrazione è l’effettuazione di un intervento di recupero del patrimonio edilizio, sia su singole unità immobiliari residenziali, sia su parti comuni di edifici residenziali (guardiole, appartamento del portiere, lavatoi, ecc.).

Importo massimo detraibile e modalità dei pagamenti

La detrazione spettante, da ripartire tra gli aventi diritto in dieci quote annuali di pari importo, deve essere calcolata sull’importo massimo di 10.000 euro. Questo limite riguarda la singola unità immobiliare, comprensiva delle pertinenze, o la parte comune dell’edificio oggetto di ristrutturazione. Il contribuente che esegue lavori di ristrutturazione su più unità immobiliari avrà diritto più volte al beneficio. I pagamenti devono essere effettuati con bonifici bancari o postali, sui quali va indicato:

- la causale del versamento (è quella attualmente utilizzata da banche e Poste Spa per i bonifici relativi ai lavori di ristrutturazione);

- il codice fiscale del beneficiario della detrazione;

- il numero di partita Iva o il codice fiscale del soggetto a favore del quale il bonifico è effettuato.

Per tutti gli approfondimenti potete scaricare la Guida dell’Agenzie delle Entrate sugli incentivi per la ristrutturazione edilizia.

RIQUALIFICAZIONE ENERGETICA (DETRAZIONE 65%)

L’agevolazione fiscale per la riqualificazione energetica di edifici esistenti, di qualsiasi categoria catastale, viene riconosciuta sia a persone fisiche (detrazione IRPEF) che aziende (detrazione IRES). In particolare, le detrazioni sulle spese sostenute sono riconosciute nei seguenti casi:

- riduzione del fabbisogno energetico per il riscaldamento;

- miglioramento termico dell’edificio (coibentazioni - pavimenti - finestre, comprensive di infissi);

- installazione di pannelli solari;

- sostituzione degli impianti di climatizzazione invernale.

- schermature solari indicate nell’allegato M del decreto legislativo n. 311/2006, fino a un valore massimo della detrazione di 60.000 euro;

- impianti di climatizzazione invernale dotati di generatori di calore alimentati da biomasse combustibili, fino a un valore massimo della detrazione di 30.000 euro.

Soggetti che possono usufruire della detrazione

Possono usufruire della detrazione tutti i contribuenti residenti e non residenti, anche se titolari di reddito d’impresa, che possiedono, a qualsiasi titolo, l’immobile oggetto di intervento. In particolare, sono ammessi all’agevolazione:

- le persone fisiche, compresi gli esercenti arti e professioni;

- i contribuenti che conseguono reddito d’impresa (persone fisiche, società di persone, società di capitali);

- le associazioni tra professionisti;

- gli enti pubblici e privati che non svolgono attività commerciale.

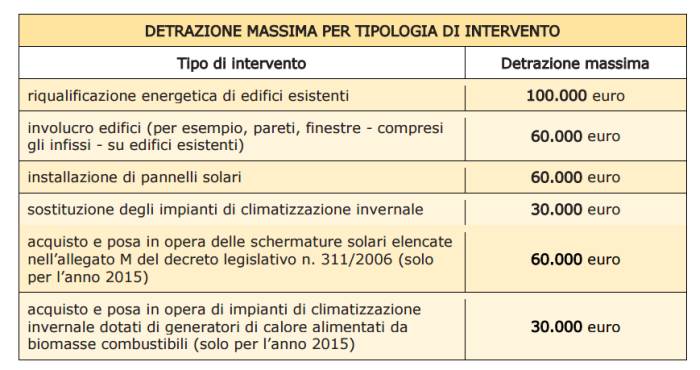

Detrazione massima per tipologia di intervento

Per sintesi e comodità riporto una tabella con indicate per ogni tipologia di intervento, la detrazione massima:

Per tutti gli approfondimenti potete scaricare la Guida dell’Agenzie delle Entrate sugli incentivi per la riqualificazione energetica.

Aggiornamento: Proroga detrazioni fino al 31 dicembre 2016

![]() TORNA ALL’INDICE DELLE NEWS

TORNA ALL’INDICE DELLE NEWS